随着区块链技术的迅猛发展,加密货币逐渐成为投资领域的新宠。在这一背景下,区块链钱包作为连接用户与区块链...

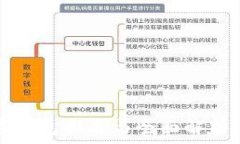

数字钱包,或称电子钱包,是一种通过互联网技术实现的支付工具,允许用户在网络平台或移动设备上进行货币的存储和支付。用户可以将银行卡、信用卡或者其他电子货币与数字钱包账户绑定,以实现便捷的支付体验。

数字钱包的起源可以追溯到上世纪90年代,当时随着电子商务的发展,针对网上支付的需求,金融机构开始探索如何安全地进行网上交易。2000年左右,PayPal等公司相继问世,标志着数字钱包进入了一个崭新的阶段。随着智能手机的普及以及移动支付技术的进步,数字钱包逐渐成为人们日常生活的一部分。

数字钱包之所以受到用户的青睐,源于其多元化的功能,主要包括:

尽管数字钱包提供了便利的支付体验,但安全性始终是用户关注的重点。数字钱包提供了一系列安全保护措施,以防止用户信息的泄露和资金的被盗:

数字钱包代表着金融科技(FinTech)革命的重要组成部分。它不仅提升了传统金融机构的服务效率,还大幅降低了支付成本,催生了新的金融服务模式。越来越多的创业公司开始进入数字钱包市场,推动了产品的创新和服务的多样化。

同时,数字钱包的发展也促进了无现金社会的到来。许多国家开始积极推动数字支付的普及,尤其是在发展中国家,数字钱包为那些没有银行账户的人士提供了便捷的金融服务解决方案。从而加速了金融普惠的发展。

展望未来,数字钱包的发展将呈现出以下几个趋势:

随着数字钱包的普及,消费习惯正经历着颠覆性的变化。人们越来越倾向于通过手机支付而非携带现金。在许多商场、餐馆甚至交通系统中,数字钱包的应用使得支付过程简化,不再需要排队取现或找零。用户可以通过扫一扫二维码完成支付,整个过程快速而高效。

此外,数字钱包的便捷性还促使消费者更愿意进行线上购物。无论是购买商品还是支付服务费用,数字钱包通常提供更灵活的支付选项,从而吸引了大量顾客。此外,许多商家通过数字钱包提供专属折扣和积分返还,使得消费者更愿意使用这一支付方式。

然而,这种变化也带来了潜在的消费风险。由于支付过程的便捷,消费者可能会不自觉地增加消费,最终导致财务管理不善。因此,合理使用数字钱包的教育显得尤为重要。

虽然数字钱包在安全性方面采取了一系列防护措施,但依然存在一些安全隐患。主要包括:

因此,用户在选择数字钱包时,应该选择知名、合规的平台,并定期更新密码和保护个人信息。此外,用户也需要提高安全意识,警惕可能的网络诈骗。

对于商家而言,数字钱包的推广与使用带来了许多利益:

同时,商家在接受数字钱包支付时,还可以通过一定的佣金或手续费,获得额外收入。数字钱包的普及,不仅改变了支付方式,同时还带动了商家的数字化转型,为商业模式的创新提供了新思路。

总结而言,数字钱包在我们日常生活中的存在意义不可小觑,它不仅为个人用户提供了方便快捷的支付方式,还为商家带来了成本节约和客户增强的机会。在未来的经济发展中,数字钱包必将继续发挥重要的作用,影响着我们的生活和消费方式。

随着区块链技术的迅猛发展,加密货币逐渐成为投资领域的新宠。在这一背景下,区块链钱包作为连接用户与区块链...

在数字化金融时代,数字钱包的使用已经成为越来越多用户日常生活中的重要部分。无论是购物、支付账单,还是进...

随着加密货币的快速发展,加密钱包作为存储和管理数字资产的重要工具,越来越受到用户的重视。然而,市面上涌...

区块链钱包的概述与发展历程 在过去的十年中,区块链技术以其去中心化、安全性和透明性等特点,逐渐渗透到金融...